Последние новости

15:59

В российских школах сократят часы изучения английского языка

15:58

Индекс Мосбиржи превысил 2900 пунктов на словах Лаврова про переговоры

15:57

Умер исполнитель песни «Фантазер» Ярослав Евдокимов

15:56

Агенты ФБР пришли с обыском к экс-советнику Трампа Джону Болтону

15:54

Трамп заявил Орбану, что удары Украины по «Дружбе» его разозлили

15:53

Лукашенко заявил, что Путин отказался ударить «Орешником» по улице в Киеве, где находится офис президента Украины

15:51

Лавров сообщил, что Путин готов встретиться с Зеленским при наличии повестки

|

ЦБ РФ |

21 авг |

с 22 авг |

+ / - |

| USD |

80.1045 |

80.2548 |

+0.1503 |

| EUR |

93.4791 |

93.5049 |

+0.0258 |

| GBP |

108.1651 |

108.1193 |

-0.0458 |

| Индексы |

|

|

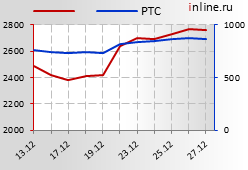

| ММВБ | 27.12/18:50 | 2757,45 | -0,33% |

| РТС | 27.12/18:50 | 864,09 | -1,62% |

| BTC/USD | 28.12/09:21 | 94674 | -1,64% |

| | Дата | Знач. | +/- % |

| BRENT |

28.12 00:59 |

73,38 |

+0,04 |

| WTI |

28.12 08:45 |

69,62 |

-0,07 |

| GOLD |

2620,84 |

-0,47 |

|

|

|

|

|

Полная лента новостей >>

Полная лента новостей >>

|

|

|

ФИНАНСЫ |

|

|

ЦБ РФ отложил обсуждение публикации прогноза по курсу рубля

|

|

| |

|

Четверг 21 августа 2025, 08:47

Банк России в среднесрочной перспективе продолжит воздерживаться от публикации прогнозного диапазона по курсу национальной валюты.

Понимание прогнозной траектории обменного курса у ЦБ есть - это "часть всего модельного аппарата" макропрогноза, но публично она не раскрывается, говорил ранее зампред ЦБ Алексей Заботкин. Главный минус такого раскрытия - риск того, что рынок будет трактовать прогнозный диапазон как негласную цель ЦБ, тогда как основой денежно-кредитной политики регулятора является таргетирование инфляции. В конце 2023 года Заботкин говорил, что ЦБ в первом полугодии 2024 года определится, публиковать ли прогноз по курсу. Однако в 2024 году, на фоне драматических изменений на валютном рынке из-за санкций США против группы Мосбиржи, ЦБ решил отложить обсуждение вопроса расширения круга показателей, публикуемых в среднесрочном макроэкономическом прогнозе, еще на год - до периода подготовки проекта Основных направлений единой государственно денежно-кредитной политики на трехлетку 2026-2028 годов.

В итоге позиция регулятора не изменилась: риски перевешивают плюсы, следует из комментария главы департамента ДКП ЦБ Андрея Гангана.

"Мы пока отложили эту идею. Просто мы считаем, что пользы от его публикации в текущих условиях будет мало. Скорее всего, многие люди просто неправильно будут интерпретировать прогноз по курсу", - сказал Ганган в интервью "Российской газете".

"Но не исключено, что в будущем он будет публиковаться. Мы проанализируем этот вопрос в рамках очередного Обзора денежно-кредитной политики ЦБ", - добавил он. Это не близкая перспектива: обзоры ЦБ планирует проводить раз в пять лет, а предыдущий был в 2021-2023 гг.

Ганган в интервью повторил тезис ЦБ о существенном влиянии жесткой ДКП на укрепление курса рубля в первом полугодии 2025 г.

"Сразу по нескольким каналам (влияет ДКП на курс - ИФ). Во-первых, при высоких ставках по кредитам россияне предъявляют меньший спрос на товары, в том числе импортные, соответственно, спрос на валюту снижается. Во-вторых, рублевые активы для граждан и бизнеса становятся привлекательнее валютных, поэтому они предпочитают сберегать в рублях. К тому же если кредиты дорогие, то, скажем, экспортеры для уплаты налогов и других расходов внутри страны предпочитают в том числе продавать накопленную ранее валюту вместо того, чтобы занимать в рублях. Все это с одной стороны, снижает спрос на валюту, с другой стороны, увеличивает ее предложение и способствует укреплению рубля. Поэтому в первой половине 2025 года мы видели устойчивое укрепление рубля. И оно в первую очередь было связано с жесткой ДКП", - сказал он.

Кратковременное ослаблении рубля в конце прошлого года происходило на фоне действия разовых факторов, отметил Ганган. "Среди самых значимых - очередные санкции в ноябре, из-за которых временно снизилось поступление валюты в страну, и пик импортных закупок со стороны автодилеров. Тогда перед очередным повышением утильсбора они закупили машин больше обычного, предъявив повышенный спрос на валюту", - сказал директор департамента ЦБ.

Сценарий, при котором разовые факторы вновь существенно ослабят рубль, "совсем сбрасывать со счетов" нельзя, поэтому важно поддерживать низкую инфляцию и привлекательность рублевых сбережений, отметил Ганган. "Если это условие выполнено, то в периоды турбулентности не будет слишком сильного всплеска спроса со стороны потребителей, и после некоторых колебаний курс будет возвращаться к стабильной динамике", - сказал он.

|

|

|

лента новостей

|

|

|